Comprar uma casa própria é um sonho compartilhado por muitos brasileiros.No entanto, nem sempre é possível adquirir um imóvel à vista, e é aí que entram vários tipos de financiamento imobiliário.

Existem várias opções de financiamentos imobiliários disponíveis, cada um com suas próprias características e vantagens. A escolha do melhor tipo de financiamento para você dependerá de alguns fatores, como o valor do imóvel, o seu orçamento e o prazo de financiamento desejado.

Para você não começar esse processo de busca pela casa própria totalmente no escuro, neste artigo, vamos explorar os diferentes tipos de financiamento disponíveis atualmente, fornecendo dados específicos sobre cada um deles. Continue a leitura e encontre:

- Tipos de financiamento imobiliário disponíveis

- Como usar o FGTS no financiamento imobiliário?

- Sistemas de amortização: o que são e como funcionam

- Índices de financiamento imobiliário

Tipos de financiamento imobiliário disponíveis

O principal ponto na hora de optar por um financiamento imobiliário é saber quais são as modalidades disponíveis, como elas funcionam, quais são os seus pré-requisitos e, por fim, entender qual se encaixa melhor na sua situação.

Existem três tipos de financiamento imobiliário que você pode usar na compra do seu imóvel próprio. Conheça:

Sistema Financeiro de Habitação (SFH)

O Sistema Financeiro de Habitação, ou só SFH, é o tipo de financiamento imobiliário mais comum no Brasil e existe desde 1964, sendo criado pelo Governo Federal para a redução do déficit habitacional no país.

Para ter acesso a esse tipo de financiamento, o comprador deve comprovar que os encargos mensais do imóvel não ultrapassam 30% da sua renda mensal bruta. Para isso, será realizada uma análise de crédito.

A garantia desse tipo de financiamento pode ser por hipoteca ou por alienação fiduciária, ou seja, quando o imóvel só se torna do comprador ao final do financiamento.

Regras do Sistema Financeiro de Habitação (SFH)

Os principais pontos que você precisa saber desse tipo de financiamento imobiliário são:

- valor máximo de financiamento: R$1,5 milhão (na avaliação);

- renda máxima mensal permitida para ser direcionada ao financiamento: 30%

- porcentagem do valor do imóvel financiado pelo SFH: até 80% do custo total do imóvel;

- prazo máximo para quitar o financiamento: 420 meses (35 anos);

- juros anuais sobre o financiamento: fixa em 12% somada com a Taxa Referencial (TR), que hoje é de 0%, ou seja, é pago apenas o valor fixo;

- uso do FGTS no pagamento do imóvel: permitido;

- finalidade do imóvel: precisa ser residencial;

- limite de localização: não pode ser localizado fora da região onde o comprador reside ou trabalha;

- tipo de garantia: hipoteca ou alienação fiduciária;

- composição de renda: permitida;

Minha Casa Minha Vida

Como já mencionamos, o Minha Casa Minha Vida, anteriormente conhecido como Casa Verde e Amarela, faz parte do SFH. O programa é uma forma de facilitar o financiamento da casa própria, com menos juros.

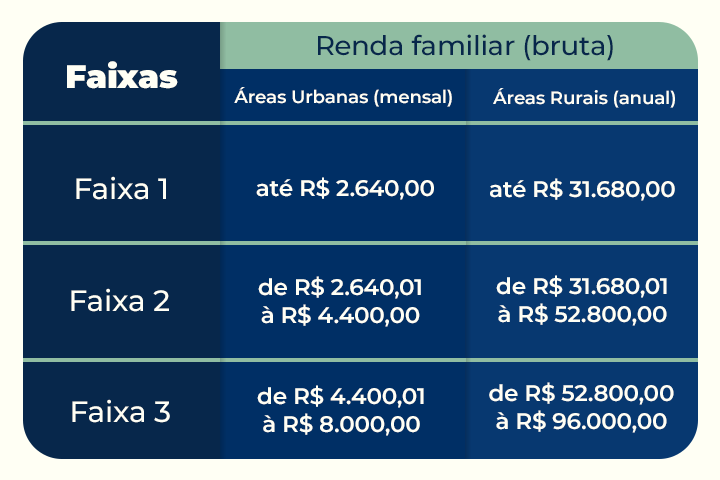

Nesse tipo de financiamento, existem algumas faixas que variam de acordo com a renda familiar bruta e contemplam diferentes benefícios.

O Programa Minha Casa Minha Vida oferece taxas de juros especiais, subsídios habitacionais e outras condições que auxiliam a compra de imóveis, sendo dividido de acordo com a renda do comprador. A divisão de renda para o Minha Casa Minha Vida segue a seguinte tabela:

Para entender melhor como funcionam de forma atualizada, o melhor é contar com um Correspondente Caixa. Aqui nós temos uma correspondente que pode te ajudar a comprar seu imóvel pelo Casa Verde e Amarela na Franciosi Imóveis, é só entrar em contato conosco.

Sistema de Financiamento Imobiliário (SFI)

O Sistema de Financiamento Imobiliário (SFI) é um tipo de financiamento que permite a compra de imóveis residenciais ou comerciais sem limite de valor.

O SFI foi criado para facilitar o acesso ao crédito imobiliário para pessoas que não se encaixam nas regras do Sistema Financeiro de Habitação (SFH), que tem limites de valor para o imóvel e renda do comprador.

No SFI, o imóvel é dado como garantia do financiamento (alienação fiduciária), e o banco ou instituição financeira se torna o proprietário fiduciário do imóvel até que o financiamento seja quitado.

Regras do Sistema de Financiamento Imobiliário (SFI)

Quanto aos tópicos mais importantes desse tipo de financiamento imobiliário, ressaltamos:

- valor máximo de financiamento: não existe;

- renda máxima mensal permitida para ser direcionada ao financiamento: sem limites;

- porcentagem do valor do imóvel financiado pelo SFI: até 90% do custo total do imóvel;

- prazo para quitar o financiamento: 420 meses (35 anos);

- juros anuais sobre o financiamento: geralmente variam entre 12% e 16%;

- uso do fgts no pagamento do imóvel: permitido a partir de agosto de 2021 para o primeiro imóvel no valor de até R$ 1,5 milhão;

- finalidade do imóvel: pode ser residencial, comercial ou rural;

- limite de localização: pode ser localizado fora da região onde o comprador reside ou trabalha;

- tipo de garantia: alienação fiduciária;

- composição de renda: permitida;

Alienação Fiduciária

Na verdade, a alienação fiduciária não é um tipo de financiamento, mas sim um tipo de garantia usada em contratos de financiamento imobiliários. Nesse tipo de financiamento, o imóvel é dado como garantia ao credor (geralmente um banco) até que todas as parcelas do financiamento sejam pagas pelo comprador.

Esse modelo é bastante similar ao SFI, pois tem regras com menos limitações, definidas pela instituição financeira escolhida, e os recursos vêm de investimentos e poupança.

Regras da Alienação Fiduciária

Os pontos de destaque a listar desse financiamento são:

- valor máximo de financiamento: não existe;

- renda máxima mensal permitida para ser direcionada ao financiamento: vai de acordo com a avaliação de cada instituição financeira;

- porcentagem do valor do imóvel financiado pelo SFI: de 30% a 60% do custo total do imóvel;

- prazo para quitar o financiamento: não há limites pré-estabelecidos;

- juros anuais sobre o financiamento: ficam entre 14% e 18%;

- uso do FGTS no pagamento do imóvel: não permitido;

- finalidade do imóvel: pode ser residencial ou comercial;

- limite de localização: pode ser localizado fora da região onde o comprador reside ou trabalha;

- tipo de garantia: hipoteca.

Como usar o FGTS no financiamento imobiliário?

O Fundo de Garantia do Tempo de Serviço (FGTS) pode ser uma ótima ajuda para quem deseja comprar um imóvel através de financiamento. Existem algumas regras para utilizá-lo, mas basicamente você pode usar o FGTS para dar entrada no imóvel, amortizar o saldo devedor ou pagar parte das prestações.

- entrada do imóvel: você pode usar o saldo do FGTS para aumentar o valor da entrada do imóvel. Isso pode reduzir o valor das parcelas do financiamento;

- amortização do saldo devedor: outra opção é usar o FGTS para reduzir o saldo devedor do financiamento. Isso pode ser feito a qualquer momento do financiamento;

- pagamento das parcelas: o FGTS também pode ser usado para pagar até 80% do valor das prestações em até 12 meses consecutivos.

Como fazer o pedido para conseguir o FGTS para o financiamento imobiliário?

Para fazer o uso do FGTS no seu financiamento, você deve pedir ao seu agente financeiro, ou seja, a instituição financeira pela qual você irá realizar o financiamento. É esse agente que realizará o saque, que em média demora de 30 a 40 dias para ser liberado.

Para que o uso do FGTS seja aprovado, existem algumas condições:

- o comprador precisa ter no mínimo três anos de trabalho sob o regime do FGTS, mesmo que em períodos ou empresas diferentes;

- o imóvel deve ser urbano, residencial e destinado à moradia do titular;

- o valor do imóvel e do financiamento precisa estar dentro dos limites estabelecidos pelo SFH (Sistema Financeiro de Habitação);

- o comprador não pode ter outro financiamento ativo no SFH em qualquer parte do Brasil;

- o comprador não pode ser proprietário de outro imóvel no município onde mora ou trabalha.

- no caso de um imóvel usado, o atual proprietário não pode ter dívidas, pendências na matrícula ou estar inscrito no cadastro de órgãos de proteção de crédito.

- o imóvel pode ter sido adquirido com uso do FGTS dentro dos últimos 3 anos pelo atual proprietário.

Sistemas de amortização: o que são e como funcionam

Os sistemas de amortização são métodos usados para calcular o valor das parcelas de um financiamento ou empréstimo ao longo do tempo. Eles determinam como serão pagos o principal (valor emprestado ou financiado) e os juros sobre esse valor.

Existem diversos sistemas de amortização, mas os mais comuns no Brasil são o Sistema de Amortização Constante (SAC), o Sistema Francês de Amortização (conhecido como Tabela Price) e o Sistema de Amortização Misto (SAM).

Sistema de Amortização Constante (SAC)

O Sistema de Amortização Constante (SAC) é um dos métodos mais comuns de amortização de financiamentos no Brasil, especialmente para financiamentos imobiliários.

Aqui está como ele funciona:

- amortização constante: o valor do principal (o valor original do financiamento) é dividido em partes iguais para cada parcela. Isso significa que a cada mês, uma parcela constante do principal é paga;

- juros decrescentes: os juros são calculados com base no saldo devedor do financiamento, que diminui a cada mês. Isso significa que, embora a parte do principal seja constante, a parte dos juros é decrescente;

- parcelas decrescentes: como resultado da amortização constante e dos juros decrescentes, as parcelas do financiamento no SAC começam mais altas e vão diminuindo ao longo do tempo.

Por exemplo, se você tem um financiamento de R$120.000,00 em 10 anos (120 meses), no SAC você pagará R$1.000,00 do principal em cada parcela (R$120.000,00 dividido por 120 meses).

No primeiro mês, os juros serão calculados sobre o saldo devedor de R$120.000,00. No segundo mês, os juros serão calculados sobre R$119.000,00, e assim por diante. Por isso, cada parcela será menor que a anterior.

Sistema Francês de Amortização (Tabela Price)

O Sistema Francês de Amortização, também conhecido como Tabela Price, é caracterizado por prestações iguais do início ao fim do financiamento.

- parcelas iguais: no sistema Price, o valor total das parcelas é igual durante todo o financiamento. Cada parcela inclui uma parte do principal (o valor original do financiamento) e uma parte dos juros;

- juros decrescentes e amortização crescente: no início do financiamento, a maior parte da parcela é composta por juros, e uma pequena parte é a amortização do principal. À medida que o tempo passa, a parte dos juros vai diminuindo e a parte da amortização vai aumentando. No final do financiamento, a maior parte da parcela é a amortização do principal.

Por exemplo, se você tem um financiamento de R$120.000,00 em 10 anos (120 meses), no sistema Price você pagará parcelas de valor igual durante todos os 120 meses. No início, a maior parte da parcela será de juros e uma pequena parte será a amortização do principal. Com o passar do tempo, a parte dos juros vai diminuir e a parte da amortização vai aumentar, mas o valor total da parcela permanecerá o mesmo.

Sistema de Amortização Misto (SAM)

O Sistema de Amortização Misto (SAM) é um método de amortização que combina características do SAC e da Tabela Price.

- combinação de SAC e Price: no SAM, a amortização começa como no SAC, com parcelas decrescentes. Depois de um determinado período, o sistema muda e passa a funcionar como a Tabela Price, com parcelas iguais até o final do financiamento;

- parcelas decrescentes e depois constantes: no início do financiamento, as parcelas são mais altas e vão diminuindo, como no SAC. Depois de um determinado período, as parcelas se tornam constantes, como na Tabela Price;

- juros decrescentes e depois constantes: da mesma forma, no início do financiamento, a parte dos juros na parcela é maior e vai diminuindo. Depois de um determinado período, a parte dos juros se torna constante.

O SAM pode ser uma opção interessante para quem tem uma perspectiva de aumento da renda no futuro e pode pagar parcelas maiores no início do financiamento.

Índices de financiamento imobiliário

Além dos tipos de financiamento imobiliário e dos sistemas de amortização, outro fator que interfere no quanto você vai pagar são os índices. São eles que definem a taxa de juros durante o seu financiamento em conjunto com a amortização.

Taxa Referencial ou TR

É uma das mais utilizadas, pois tem um indexador estagnado com uma oscilação pequena.

- indicada para financiamentos mais longos;

- prazo de parcelamento: 420 meses pelo SAC e 360 meses pela Tabela Price.

Índice Nacional de Preços ao Consumidor Amplo ou IPCA

Essa modalidade acompanha a movimentação da economia, sendo atrelado à variações mensais dos preços do mercado feito pelo IBGE e corrigida pelo índice da inflação, apresentando assim grandes variações.

- indicado para financiamentos curtos;

- prazo de parcelamento: 360 meses pelo SAC e 240 pela Tabela Price.

Índice de Poupança

O Crédito Imobiliário Poupança CAIXA é um produto pós-fixado onde a TR corrige o saldo devedor dos contratos. Ela acompanha o rendimento da Poupança e é somada a uma taxa fixa que varia conforme o cliente. Assim como o IPCA, a poupança também pode ter variações elevadas, pois está atrelada à Taxa Selic.

- indicado para financiamentos curtos;

- sem prazo de financiamento.

Taxa Fixa

Aqui a taxa de juros é fixa e definida já na assinatura do contrato, mas os valores das prestações e a duração máxima do parcelamento variam conforme o sistema de amortização e seguro escolhidos.

- indicado para qualquer duração de financiamento;

- prazo de parcelamento: 360 meses pelo SAC e 240 na Tabela Price.

Como comprar um imóvel em Itapetininga usando financiamento

Os tipos de financiamento não mudam muito de acordo com a região, com exceção do Minha Casa Minha Vida, que leva em conta a região nas faixas que oferecem subsídios, por isso, em Itapetininga você pode escolher aquele que melhor se encaixa no seu perfil normalmente. Mas, como mencionamos já no início do texto, é sempre bom ter uma imobiliária confiável para auxiliar nesse processo e deixar tudo mais fácil.

Por isso, a Franciosi Imóveis é uma imobiliária em Itapetininga pronta para te ajudar nessa mudança de vida, com todo o conhecimento e experiência da nossa equipe em 38 anos de atuação na cidade. Então se você busca um imóvel em Itapetininga para compra, conte com a Franciosi!